每當財報公告後,有些公司財報比預期好的股價多展開補漲行情;有些股價在先前以營收成長為題材偷渡上漲,財報出來後股價有如照妖鏡打回原形。因此,要從財 報中去找出實質含意,才能掌握股價的變動。本期先以損益表為例,從損益表挑選有潛力的個股。損益表(Income Statement)是用以反映公司在一定期間利潤實現(或發生虧損)的財務報表,它是屬於動態報表,可以提供合理的經濟決策所需要的有關資料,可用來分 析利潤增減變化的原因、公司的經營成本、及做出投資價值評價等。

從毛利率及營益率看本業獲利

損益表可做為經營成果的分配依據,反映企業在一定期間的營業收入、營業成本、營業費用以及營業稅金、各項期間費用和營業外收支等項目,最終計算出利潤綜合指標。損益表上的數據直接影響到公司的利益、管理人員的獎金、職工的工資與其他報酬、股東的股利等。簡易公式如下:

營收-成本=毛利

毛利-費用=營業利益

營業利益+-業外收支=稅前淨利

稅前淨利-稅=稅後成本

雖然是簡單的公式,但仍有很多窗飾手法。例如,在營收部分,對潛在顧客放寬信用政策(如付款條件延長或應收帳款比例增加),提高銷售額,或者可以提高短期 的折扣,促使廠商和批發商提早在本期下單;如此將會比沒有折扣誘因時,給公司帶來更高的銷貨額,甚至在某一時段為了拉抬股價,把下一期的收入搬至本期。

毛利(率)是關係到公司獲利及產品競爭力,尤其在電子代工業,代工的毛利率只剩下3~5%的微利空間,毛利(率)要提高,除了提高營收外,就是降低成本, 毛利率是否穩定或提升是最基本的選擇方式。此外,營業利益率代表公司經營本業的獲利結果,營業利益率愈高,表示公司本業的經營獲利能力愈強;營業利益率愈 低,表示公司本業獲利愈差。而稅前利益是營業利益加減業外收支,因此,營業利益(率)的重要性要比稅前利益(率)還重要。

|

一次性業外收支對本業的意義

業外收入或損失可以讓公司獲得非本業營業的獲利或支出,部分公司或利用業外收入挹注在財報內,有些公司以一次性的匯兌收入、出售土地或廠房的利益等灌入財 報,窗飾財報,因此不能將一次性的業外收入視為固定獲利來源,若不注意易會誤以為公司獲利大成長或轉虧為盈,例如,牧東(4950)第1季本業虧損,但認 列出售廠房獲利後稅後EPS達7.05元;同樣還有泰林(5466),第1季認列8.1億元業外獲利,認列業外獲利後,第1季每股淨利達3.26元。因為 只是一次性認列,所以股價並無受激勵。

相反的,若只是認列一次性業外損失,本業獲利,股價受衝擊時反而是買點。例如,仁寶(2324)原本第1季獲利,稅後EPS 0.57元,後來因與大同的仲裁案裁決,第1季需認列單季損失47.3億元,因而由盈轉虧,EPS為-0.53元,消息公布後股價重挫5.4%,但外資及 投信趁機撿便宜,當天大跌時各買超13944張及2303張,法人著眼的就是本業出現轉機的獲利性。另外,華碩因來自業外收入減少,年初人民幣大貶,因此 首季總匯兌收益僅0.4億元,比去年同期匯兌收益10.13億元大幅減少逾9成,加上投資和碩已從權益法改為成本法,不再逐季認列轉投資收益,第1季 EPS 5.87元,不如以往亮眼,但本業營益率4.57%及毛利率13.42%都比去年第4季提升,因此股價只有2天受到衝擊,在後市ZenFone訂單穩定成 長下,股價回穩在300元以上。以上仁寶及華碩的案例都是著眼在本業的發展,所以市場仍給予肯定。

|

|

|

萬寶龍軟體挑選毛利率及營益率同時成長個股

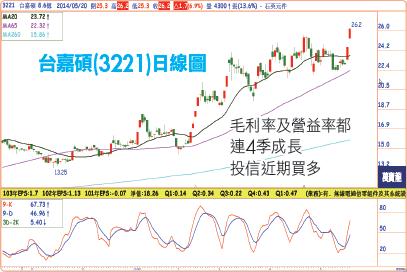

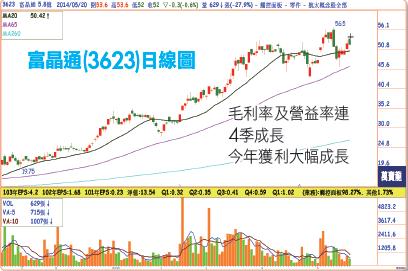

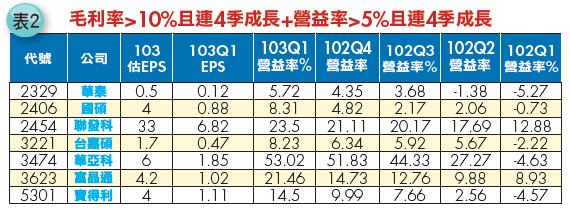

本文以財務報表中與本業相關性較大的毛利率及營益率,挑選出本業獲利性穩定成長的個股提供參考,經由萬寶龍人工智慧的財報分析54項功能選出第1季毛利率 大於10%,且連續4季成長的有27家;毛利率大於20%,且連續4季成長的有20家;毛利率大於30%,且連續4季成長的有13家;營益率大於5%,且 連續4季成長的有23家;營益率大於15%,且連續4季成長的有12家(如附表1);營益率大於20%,且連續4季成長的有3家。再由人工智慧設定毛利率 大於10%,且連續4季成長,同時營益率大於5%,且連續4季成長的有7家(如附表2),其中聯發科(2454)、華亞科(3474)及富晶通 (3623)Q1營益率都在20%以上,毛利率也在20%以上;而國碩、台嘉碩、及富晶通是中低價位的成長股,皆值得留意。

【完整內容請見《萬寶週刊》1073期】